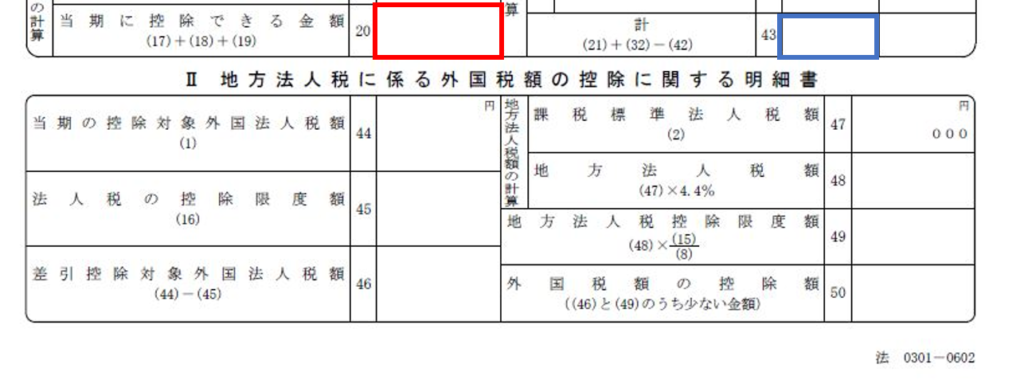

第2款 税額控除第140条の2第150条 第140条の2法人税額から控除する所得税額の計算 第141条外国法人税の範囲 第142条控除限度額の計算 第142条の2控除限度額の計算の特例 第142条の3外国税額控除の対象とならない外国法人税の額. 人等みなし公益法人等 又は人格のない社団等 分配時調整外国税相当額及び外国関係会社等 に係る控除対象所得税額等相当額の控除額 別表六 7五の二 別表十七 3三の十二 15 16 32 42 平成令和 平成令和 中間申告の場合 の.

確定申告で外国株の外国税額控除申請方法を解説 株式投資の道

電子書籍 図解と設例で理解する 外国税額控除の仕組みと実務上の留意点 第一法規ストア

外国税額控除 外国税額控除 Ey新日本有限責任監査法人

ここでは相続税の配偶者控除の計算方法についてご案内させていただきます 配偶者控除の金額は配偶者の法定相続分に相当する相続財産の額と法定の一定金額1億6千万円それに実際に配偶者が相続した財産の額に基づいて計算されます 実際に相続した財産の額には生命保険金.

みなし外国税額控除 添付書類. 外国語で記載されている証明書類についてはその和訳文の添付もお願いします 未申告の方配偶者控除の対象になっている方で収入がない場合は提出不要 市民税額が確定していない方は税務署または市民税課へ申告を行ってください. 道府県民税の均等割申告書第11号様式記載の手引 pdfファイル169mb 申告書別表等連結法人外形標準課税収入金額課税欠損金等の繰越控除外国関係会社外国税額控除利子割控除分割基準府制定様式ものづくり支援税制ハートフル税制医療法人等電気供給業等. る法人税額の特別控除同条第2項及び第3項の規定によ⑵ 都道府県内に恒久的施 り読み替えて適用される場合を含むの規定に係る金額 設を有する外国法人は 法人税の明細書別表68の24の欄の金額 記載しないでください.

売上vatから仕入vatを控除するには次の書類を備えていなければならない 公式インボイスまたは外国契約者に代わって外国契約者税を納付した場合の納税証明書 銀行送金証明書2000万ドン以上の取引の場合.

外国税額控除を適用する場合の確定申告について

No 1240 外国税額控除 国税庁

制度趣旨 実務家のための法人税塾

外国税額控除の仕組みと実務上の留意点 図解と設例で理解する の通販 山内 克巳 紙の本 Honto本の通販ストア

Sbi証券

No 1240 外国税額控除 国税庁

外国税額控除の受け方 エイチ エス証券

2